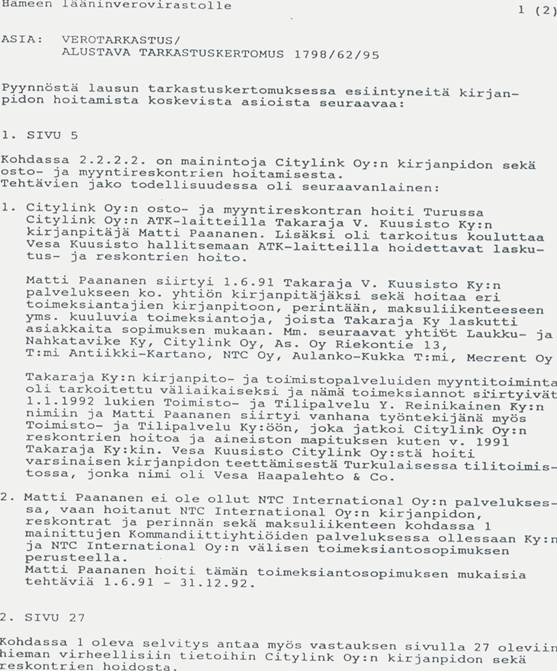

| Title 9. Ajojahti jatkuu. 14.2.1 |

|

|

14.2.1 Kirjanpitäjäämme Matti Paanasta kielletään osallistumasta vastineen laadintaan Tultuani

hiihtolomalta soitin Matti Paanaselle Hämeen Lääninverovirastoon ja pyysin häntä käymään Asentajantiellä

sijaitsevassa konttorissamme. Sovimme aikataulusta maaliskuun alkuun

ja tapasimme sovittuna aikana. Pyysin häneltä apua voidakseni

laatia vastineen tarkastuskertomukseen, jonka annoin hänelle

luettavaksi. Matti Paananen selvitti minulle ensimmäiseksi,

että hänen Pilvin kanssa laatima aiempi vastine (alaotsikko 13. Ensimmäinen ”tarkastuskertomus”…)

viime syksynä, aiheutti hänelle ongelmia ja pahaa jupinaa

verovirastossa. Hänelle oli yksikantaan ilmoitettu, että

hän ei saa osallistua minkäänlaiseen avustamiseen

tai yhteistyöhön NTC:n tai Yrjö Reinikaisen kanssa.

Hän kertoi, että verovirastossa oli syntynyt ”kuppikuntia”

ja häntä kyyräillään. Kuortti ja Huovinen

ovat olleet hänen kanssaan puheissa ja pyytäneet häntä

pysymään erossa tästä asiasta. Hän kertoi

olevansa vaivautunut tämän asian synnyttämästä

ilmapiiristä. Pyysin Mattia laatimaan työskentelystään

tilitoimistossa kausaalisen yhteenvedon, joka epäisi mahdollisuuden

"pelata" hänen roolillaan tässä prosessissa.

Tämän hän sanoi voivansa tehdä "sitä

ne eivät voi minulta kieltää" hän lausui.

Teen sen kotonani ja toimitan sen tänne lähipäivinä,

hän totesi. Seuraavassa saamani Matti Paanasen

lausuman kokonaisuudessaan skannattuna:

|